반응형

배드뱅크(Bad Bank) 정의, 사례, 최신 흐름까지

배드뱅크란?

**배드뱅크(Bad Bank)**는 말 그대로 은행의 부실 자산만 모아 처리하는 별도 은행 또는 조직을 말합니다.

일반 은행이 부실 대출, 가치 하락 자산 때문에 정상 영업이 힘들어질 때, 이를 배드뱅크로 이전해 건전성을 확보합니다.

보통은

- 배드뱅크(Bad Bank) → 부실 자산만 관리

- 굿뱅크(Good Bank) → 우량 자산만 보유

이렇게 분리해 금융 시스템 전체의 리스크를 줄이는 구조예요.

배드뱅크의 작동 방식

- 부실 자산 분리 – 문제가 있는 자산을 기존 은행에서 떼내어 배드뱅크로 이전

- 전문 처리 – 배드뱅크가 회수, 구조조정, 매각 등을 통해 손실 최소화

- 굿뱅크 정상화 – 본래 은행은 우량 자산 중심으로 영업을 이어가며 시장 신뢰 회복

배드뱅크의 주요 모델

- 온밸런스-시트 보증: 정부 보증을 통해 일부 리스크만 유지

- 내부 구조조정: 은행 내 부서 설치, 법적 분리 없음

- 특수 목적 기관(SPE): 정부가 만든 법인에 자산 이전

- 스핀오프(Spin-off): 완전히 독립된 배드뱅크 설립, 리스크 완전 차단

해외 성공 사례

- 스웨덴(1990년대): Securum 운영 → GDP 대비 2% 비용으로 은행 정상화

- 아일랜드 NAMA(2009): 720억 유로 자산 처리, 50억 유로 국가 수익 창출, 2025년 폐지 예정

- 스페인 SAREB: 민관 합작 배드뱅크, 부실 부동산 매입·매각

- 오스트리아 Heta Asset Resolution: 은행 면허 없는 구조조정 모델

- 중국 Great Wall AMC: 1997년 외환위기 후 부실자산 정리 전담

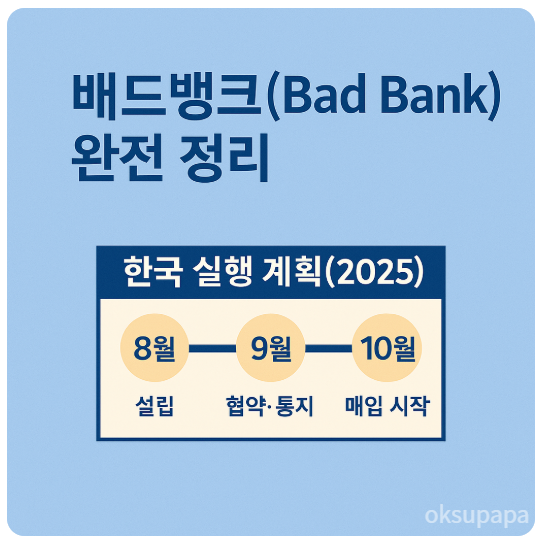

한국 실행 계획(2025) — 타임라인, 대상, 재원, 감면 기준

1) 타임라인(정부·금융당국 발표 종합)

- 8월: 캠코 산하 SPC 형태로 배드뱅크 설립 착수.

- 9월: 업권별 연체채권 매입 협약 체결, 대상자에 매입 여부 통지 시작.

- 10월~: 연체채권 매입 본격화, 추심 중단 후 심사·조정 절차 진행.

2) 지원 대상

- 7년 이상 장기 연체, 5,000만 원 이하 개인(개인사업자 포함) 무담보 채권 중심. (총 약 113.4만 명, 채권 약 16.4조 원)

3) 감면·상환 기준(핵심)

- 상환능력 상실: 중위소득 60% 이하 & 처분 가능한 재산 없음 → 최대 100% 소각(탕감).

- 상환 여력 일부: 원금 최대 80% 감면 후 최대 10년 분할 상환.

4) 재원 조달(총 8,000억 원 안팎)

- 정부(2차 추경) 4,000억 + 금융권 자율 출연 4,000억 공동 분담. 업권별 분담 논의 진행 중.

정책 메모: 세부 운영안은 3분기 중 추가 발표 예정이며(외국인·도덕적 해이 방지 등 세부 기준 포함), 금융권 분담 구조·비율은 막판 조율 중입니다.

한국형 배드뱅크 한 장 요약

| 설립 주체/시기 | 캠코 산하 SPC, 2025년 8월 내 설립 착수 |

| 채권 매입 | 2025년 10월부터 본격 매입 |

| 지원 대상 | 7년 이상 연체, 5,000만 원 이하, 개인·개인사업자 무담보 채권 |

| 감면 기준 | 중위소득 60% 이하 & 재산 無 → 최대 100% 탕감 / 여력 有 → 최대 80% 감면+10년 분할 |

| 재원 | 정부 4,000억 + 금융권 4,000억 = 8,000억 |

| 안내 | 9월부터 매입 대상 통지, 매입 확정 시 추심 즉시 중단 |

장단점 정리

✅ 장점

- 은행 정상 영업 가능

- 부실자산 처리 전문성 강화

- 금융 시장 신뢰 회복

⚠️ 단점

- 정부 지원으로 인한 도덕적 해이

- 설립·운영 비용 부담

- 법적·회계적 복잡성

최신 흐름

- NAMA 폐지(2025 예정): 아일랜드 배드뱅크 종료 수순

- EU 논의: 러시아 동결 자산을 배드뱅크 모델로 관리 후, 우크라이나 지원 활용 검토

왜 지금, 왜 배드뱅크인가?

- 장기 연체자의 경제 복귀(노동시장·소비·세수 확대), 불법 사금융 의존도 완화, 금융권 부실 정리 가속.

- 금융권 분담 부담 및 업권 간 형평성 문제(은행 vs 2금융권 등).

- 세부 방안에서 대상·심사 기준의 엄격성, 재발 방지 장치가 관건.

요약 표

| 정의 | 은행의 부실 자산만 분리해 관리하는 기관 |

| 목표 | 은행 정상화, 금융시스템 안정 |

| 모델 | 온밸런스 보증 / 내부 구조조정 / SPE / 스핀오프 |

| 사례 | 스웨덴, 아일랜드(NAMA), 스페인(SAREB), 오스트리아(Heta), 중국(AMC) |

| 장점 | 건전성 확보, 전문가 처리, 신뢰 회복 |

| 단점 | 도덕적 해이, 비용 부담, 구조 복잡 |

| 최신 이슈 | NAMA 폐지, EU 러시아 자산 활용 논의 |

배드뱅크는 단순히 “나쁜 자산을 떠넘기는 구조”가 아니라, 금융위기 속에서 은행을 살리고 시스템 전체의 안정을 확보하는 장치입니다.

다만 정부 개입과 비용 문제가 뒤따르기 때문에, 언제 어떻게 활용할지 정책적 판단이 매우 중요합니다.

반응형

'뉴스' 카테고리의 다른 글

| 산불 발생과 급속 확산…여의도 60배 면적 불탔다 (0) | 2025.03.26 |

|---|---|

| 이재명 대표, 공직선거법 위반 ‘무죄’ 판결…정치적 반전의 시작인가? (0) | 2025.03.26 |

| 2027 지방공무원 7급 국어→PSAT 대체 (0) | 2025.03.25 |

| 📌 2025 국민연금 개혁안 통과! 보험료 얼마나 오르나? (0) | 2025.03.21 |

| 홍콩 여행 시 전자담배 반입 및 사용 금지: 흡연자를 위한 필수 가이드 (0) | 2025.03.19 |